Se existe um documento capaz de contar a história financeira de uma empresa em uma única página, esse documento é a DRE — Demonstração do Resultado do Exercício.

Presente em empresas de todos os portes e segmentos, ela responde à pergunta que todo gestor precisa saber: a empresa está, de fato, gerando lucro ou apenas movimentando dinheiro?

A resposta parece simples, mas esconde uma complexidade que vai além do caixa do mês. Pois, muitas empresas faturam bem, mas operam no prejuízo sem perceber.

Outras confundem receita com resultado e tomam decisões equivocadas por falta de clareza sobre o que realmente sobra depois de todas as despesas. É exatamente aí que a DRE entra como ferramenta insubstituível de gestão.

Neste artigo, você vai entender o que é a DRE, como ela se estrutura, como fazer uma e de que forma a automação financeira, auxilia esse processo em uma rotina ágil e confiável. Continue lendo.

O que é DRE (Demonstração do Resultado do Exercício)?

A DRE, ou Demonstração do Resultado do Exercício, é um relatório contábil e gerencial que apresenta, de forma estruturada e cronológica, todas as receitas, custos e despesas de uma empresa em um determinado período, geralmente mensal, trimestral ou anual.

Ao final, ela revela o lucro ou prejuízo líquido do negócio, evidenciando com transparência o desempenho econômico real da operação.

Tecnicamente, a DRE faz parte das demonstrações financeiras obrigatórias para empresas que seguem o regime de competência ou seja, que registram receitas e despesas no momento em que ocorrem, independentemente do pagamento.

Mas seu valor vai se dá também por configurar como o principal instrumento para que gestores, sócios, investidores e instituições financeiras avaliem a viabilidade e a eficiência do negócio.

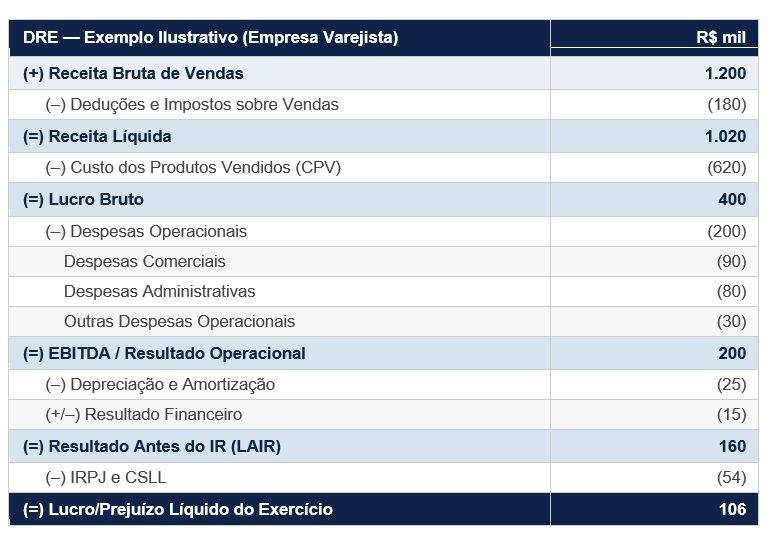

Imagine uma rede varejista que, em determinado mês, faturou R$ 1,2 milhão. O número impressiona. Mas e depois de descontar impostos, custo das mercadorias, despesas operacionais, encargos financeiros e tributos sobre o lucro? Quanto sobrou?

A DRE responde exatamente isso: transformando o faturamento bruto em resultado líquido, linha por linha, sem espaço para ambiguidade.

Qual a estrutura básica da DRE?

A DRE segue uma lógica de subtração progressiva: parte da receita bruta e vai deduzindo, em etapas, todos os custos e despesas até chegar ao resultado final. Cada linha tem um significado preciso, e entender essa estrutura é fundamental para interpretar os números com inteligência.

As principais linhas da DRE

Receita Bruta de Vendas é o ponto de partida: o total faturado pela empresa com a venda de produtos ou serviços, antes de qualquer dedução. Dela, subtraem-se as deduções e impostos sobre vendas, como ICMS, PIS, COFINS e devoluções, chegando à Receita Líquida, que representa o que a empresa efetivamente retém.

Em seguida, deduz-se o Custo dos Produtos Vendidos (CPV) ou Custo dos Serviços Prestados (CSP), chegando ao Lucro Bruto. Esse indicador revela a margem gerada antes das despesas operacionais e é essencial para avaliar a eficiência da operação principal do negócio.

Do Lucro Bruto, subtraem-se as despesas operacionais, comerciais, administrativas e outras, chegando ao EBITDA (resultado operacional antes de juros, impostos, depreciação e amortização).

A seguir, são considerados depreciação, amortização e o resultado financeiro (juros, encargos e receitas financeiras), resultando no LAIR (Resultado Antes do Imposto de Renda).

Por fim, após a dedução do IRPJ e da CSLL, chega-se ao Lucro ou Prejuízo Líquido do Exercício.

Veja um exemplo:

É importante diferenciar dois tipos de DRE que coexistem no ambiente corporativo: a DRE Contábil, elaborada segundo as normas legais e fiscais (Lei 6.404/76 e NBC TGs), e a DRE Gerencial, estruturada de acordo com a realidade operacional da empresa, com reclassificações e ajustes que tornam a análise mais aderente à gestão interna. Empresas maduras utilizam as duas, cada uma com seu propósito.

Quais os principais usos da DRE na gestão empresarial?

Agora que você já entendeu o conceito, importância e até mesmo visualizou um exemplo, afinal quais as aplicações?

O Relatório de Lucros e Perdas, é uma ferramenta de gestão com aplicações práticas em diferentes frentes do negócio. Entre os principais usos temos:

- Avaliação de desempenho: comparar resultados de diferentes períodos e identificar tendências de crescimento ou deterioração das margens.

- Tomada de decisão estratégica: definir onde cortar custos, onde investir e quais linhas de produto ou serviço são mais rentáveis.

- Acesso a crédito e investimento: bancos, investidores e sócios exigem a DRE para avaliar a saúde financeira e a capacidade de retorno.

- Planejamento orçamentário: a DRE histórica serve de base para projeções e metas do próximo ciclo.

- Compliance fiscal e contábil: a DRE Contábil é um dos documentos obrigatórios para empresas sujeitas à apuração do lucro real ou presumido.

Como a DRE auxilia a gestão financeira do dia a dia?

A DRE não foi feita para ser lida uma vez por ano durante o fechamento contábil. Dessa maneira, quando integrada à rotina financeira, ela se torna um painel de controle vivo do desempenho do negócio.

Um gestor que acompanha a DRE mensalmente consegue identificar, por exemplo, que as despesas administrativas cresceram três pontos percentuais em relação à receita e agir antes que isso impacte o resultado anual.

Na prática, a DRE transforma dados dispersos em inteligência financeira aplicável.

Ela responde perguntas como: a margem bruta está caindo porque os custos de fornecedores subiram ou porque o mix de produtos mudou? O crescimento de receita está sendo acompanhado por crescimento de lucro ou estamos crescendo para o prejuízo?

Essas são perguntas que nenhuma planilha de fluxo de caixa consegue responder sozinha.

Para empresas do varejo, onde sazonalidade e volume de transações são altos, essa visão é ainda mais crítica. A DRE permite comparar o desempenho por período, por filial ou por canal de venda e essa granularidade é o que diferencia uma gestão reativa de uma gestão verdadeiramente estratégica.

DRE e Balanço Patrimonial: qual a diferença?

É comum que as duas demonstrações sejam confundidas, afinal, ambas fazem parte do conjunto de relatórios financeiros obrigatórios. Mas elas respondem a perguntas diferentes.

A DRE responde: a empresa gerou lucro ou prejuízo em determinado período? Já o Balanço Patrimonial responde: qual é a situação financeira e patrimonial da empresa em uma data específica?

Em termos práticos: enquanto a DRE é um relatório de fluxo, mostrando o que aconteceu ao longo do tempo, o Balanço Patrimonial é uma fotografia estática que registra o que a empresa possui (ativos), o que deve (passivos) e qual é o patrimônio líquido dos sócios em um determinado momento.

As duas demonstrações são complementares. O lucro líquido apurado na DRE alimenta o patrimônio líquido do Balanço Patrimonial, criando uma conexão direta entre o desempenho operacional e a situação patrimonial da empresa. Analisá-las em conjunto é o que permite uma visão financeira verdadeiramente completa.

Como fazer uma DRE? Passo a passo com exemplo

Antes de qualquer coisa, um aviso importante: a elaboração formal da DRE Contábil deve ser feita por um contador habilitado. Ela segue normas técnicas específicas, e erros na classificação das contas podem gerar inconsistências fiscais e comprometer a credibilidade do documento perante bancos, sócios e o fisco.

Dito isso, entender o processo é fundamental para que o gestor saiba interpretar e acompanhar o relatório com autonomia.

O passo a passo a seguir reflete o processo típico de elaboração de uma DRE, seja contábil ou gerencial:

- Levantamento de todas as receitas do período: vendas de produtos, serviços prestados, receitas financeiras e demais entradas classificadas como receita operacional.

- Identificação e aplicação das deduções: impostos sobre vendas (ICMS, PIS, COFINS, ISS), devoluções e abatimentos que reduzem a receita bruta.

- Apuração do Custo dos Produtos Vendidos (CPV): levantamento do custo direto das mercadorias ou serviços entregues no período.

- Classificação das despesas operacionais: separar despesas comerciais, administrativas e financeiras de acordo com a natureza de cada lançamento.

- Cálculo do resultado financeiro: juros pagos, encargos de empréstimos, receitas de aplicações e variações cambiais.

- Apuração do IRPJ e CSLL: com base no regime tributário da empresa (lucro real, presumido ou simples nacional).

- Consolidação do resultado líquido: apuração do lucro ou prejuízo final após todas as deduções, que alimentará o patrimônio líquido do balanço.

Automação financeira: por que implementar facilita a análise e emissão da DRE?

A DRE é tão boa quanto os dados que a alimentam. E dados de qualidade dependem de processos financeiros bem estruturados, preferencialmente automatizados.

Quando uma empresa ainda depende de lançamentos manuais, planilhas descentralizadas e conciliações feitas por e-mail, o risco de erros na DRE é alto e o tempo para produzi-la é longo demais para suportar decisões ágeis.

A automação financeira resolve esse gargalo na origem. Ao integrar automaticamente os lançamentos bancários, as conciliações e os extratos ao ERP, ela garante que os dados que alimentam a DRE sejam precisos, atualizados e rastreáveis sem depender da intervenção manual da equipe a cada transação.

O resultado é uma DRE produzida com mais rapidez, mais confiabilidade e com margem de erro drasticamente reduzida.

Além disso, a automação permite que a DRE deixe de ser um relatório mensal estático e passe a ser um painel dinâmico de acompanhamento em tempo real. Isso muda completamente o papel da área financeira: em vez de reportar o passado, ela passa a orientar o futuro.

Descobriu o que é DRE? Melhore sua gestão financeira com expertise da YTecnologia

Gerar uma DRE confiável começa muito antes do fechamento contábil, pois inicia na qualidade dos processos financeiros do dia a dia. É justamente aí que o Yfinapay, plataforma financeira desenvolvida pela YTecnologia, atua como diferencial.

Com dashboards visuais em tempo real, o Yfinapay oferece ao gestor financeiro uma visão consolidada de saldos, extratos, conciliações e pagamentos, tudo integrado ao ecossistema SAP, sem retrabalho e sem dados dispersos.

O resultado é uma operação financeira mais limpa, com lançamentos precisos e rastreáveis, que alimentam diretamente os relatórios gerenciais, facilitando a análise da DRE com seu time financeiro.

O workflow ágil da plataforma elimina etapas manuais, automatiza a conciliação bancária e conecta múltiplos bancos via Open Finance em um único ambiente. Isso significa menos tempo corrigindo erros e mais tempo interpretando resultados que é exatamente onde a liderança financeira agrega mais valor ao negócio.

Se a sua empresa busca uma gestão financeira mais inteligente, com dados confiáveis para embasar a DRE e as decisões estratégicas, conheça o Yfinapay e solicite uma demonstração com nossos especialistas. A transformação começa com o primeiro dado certo.

FAQ: Perguntas frequentes sobre DRE

1. DRE é obrigatória para todas as empresas?

A DRE Contábil é obrigatória para empresas enquadradas no Lucro Real e no Lucro Presumido, além de sociedades anônimas e empresas de grande porte, conforme a Lei 6.404/76. Empresas optantes pelo Simples Nacional não são obrigadas pela mesma legislação, mas a elaboração de uma DRE Gerencial é altamente recomendada para qualquer negócio, independentemente do porte ou regime tributário, como instrumento de controle e planejamento.

2. Com que frequência a DRE deve ser elaborada?

A legislação exige a DRE ao menos anualmente. No entanto, para fins gerenciais, o ideal é produzi-la mensalmente e, em empresas com maior volume de operações, até quinzenalmente. O acompanhamento frequente permite identificar desvios de rota com antecedência e agir antes que os problemas se acumulem.

3. Qual a diferença entre DRE Gerencial e DRE Contábil?

A DRE Contábil é elaborada de acordo com as normas legais e fiscais vigentes, seguindo os princípios contábeis. Já a DRE Gerencial é uma adaptação interna, com reclassificações e ajustes que tornam o relatório mais aderente à realidade operacional da empresa, podendo incluir, por exemplo, separações por unidade de negócio, filial ou canal de venda. As duas são complementares e servem a propósitos distintos.

4. O que é EBITDA e por que ele aparece na DRE?

O EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization ou, em português, Lucro antes de Juros, Impostos, Depreciação e Amortização) é um indicador que mede a geração de caixa operacional da empresa, desconsiderando efeitos financeiros, tributários e de desgaste de ativos.

Ele aparece como uma linha intermediária da DRE e é amplamente utilizado por investidores e analistas para comparar a eficiência operacional entre empresas, independentemente de sua estrutura de capital ou regime tributário.

5. Como a automação financeira melhora a qualidade da DRE?

A qualidade da DRE depende diretamente da precisão dos dados lançados ao longo do período. A automação financeira elimina erros de lançamento manual, automatiza a conciliação bancária, padroniza a classificação de despesas e garante que todas as transações estejam registradas corretamente no ERP em tempo real.

Com isso, a DRE passa a ser gerada com mais agilidade, mais confiabilidade e menos dependência de ajustes manuais no fechamento.