No ecossistema financeiro das grandes corporações varejistas, a eficiência na transmissão de dados sempre foi ditada pela VAN bancária. Por muito tempo, essa rede foi a única solução viável para centralizar a comunicação entre empresas e múltiplas instituições financeiras, mas o mercado mudou de forma irreversível.

Hoje, a latência de processamento e os altos custos transacionais desse modelo já não sustentam a velocidade e a margem exigidas pelo varejo moderno.

Se você, como gestor, já sentiu o peso de depender de arquivos que só processam no dia seguinte ou de taxas que corroem seu lucro silenciosamente, este artigo foi escrito para você.

Continue a leitura e entenda como a tecnologia pode finalmente libertar sua operação do fardo dos processos manuais e obsoletos.

O que é VAN bancária?

A VAN bancária, ou value added network (rede de valor agregado), é uma infraestrutura de comunicação privada que atua como um intermediário seguro para a troca de mensagens eletrônicas entre uma empresa e seus bancos.

Imagine um “correio digital” exclusivo, onde o sistema de gestão da sua empresa deposita arquivos de remessa e retira arquivos de retorno. É um modelo que nasceu da necessidade de padronização em uma época em que cada banco falava uma língua técnica completamente diferente.

Historicamente, ela surgiu para resolver o caos da fragmentação. Antes da sua popularização, um gestor de uma grande rede de varejo precisava acessar individualmente o internet banking de cada instituição para enviar ordens de pagamento ou baixar extratos de conciliação.

Assim, a VAN trouxe a promessa de centralização, permitindo que todos esses dados trafegassem por um único canal seguro. No entanto, o que antes era o ápice da modernidade, hoje se assemelha a tentar operar um comércio eletrônico de alta performance usando uma conexão discada.

Por exemplo, vamos imaginar uma rede varejista com 150 lojas físicas e um e-commerce robusto.

Todos os dias, milhares de transações em cartões, boletos e transferências precisam ser conferidas. Sem a VAN, seu time financeiro teria que fazer “logins” intermináveis. Com a VAN, eles geram um arquivo massivo ao final do dia.

O problema é que, se esse arquivo apresentar uma falha de layout às 18h, sua equipe só descobrirá o erro no dia seguinte, gerando um efeito cascata de atrasos em pagamentos e furos no fluxo de caixa. Essa dependência de “janelas de processamento” é o que tira o sono de qualquer CFO que preza pela precisão.

Além disso, embora o exemplo acima seja hipotético, ele ocorre em diversas empresas brasileiras esbarrando em processos operacionais que impedem modernização, escalabilidade e segurança.

Afinal, como funciona o sistema de VAN bancária?

O funcionamento de uma VAN é fundamentado na troca de arquivos em lote, o famoso processamento batch.

O fluxo é linear e rígido: sua empresa gera um arquivo de remessa (contendo instruções de pagamento ou cobrança), envia para a rede da VAN, que o valida e o distribui para os respectivos bancos. Horas depois, ou no próximo dia útil, o banco disponibiliza um arquivo de retorno, que faz o caminho inverso até o seu ERP.

O labirinto dos layouts CNAB

Aqui reside uma das maiores dores técnicas para quem opera no financeiro: os arquivos CNAB (centro nacional de automação bancária). Existem dois padrões principais, o CNAB 400 e o CNAB 240. O problema é que, embora sejam “padrões”, cada banco possui suas próprias particularidades de preenchimento de campos.

Para uma grande empresa, manter essas integrações atualizadas é um pesadelo técnico. Se um banco altera uma vírgula no manual de integração, o arquivo de remessa é rejeitado, e a conciliação trava.

Sua equipe de TI ou o suporte do ERP precisa intervir, enquanto o financeiro acumula horas extras tentando descobrir por que o saldo do sistema não bate com o saldo do banco. É um modelo que exige vigilância constante e consome uma energia que deveria estar voltada para a estratégia do negócio.

Por que a VAN bancária se tornou o gargalo do seu varejo?

Entendemos que mudar um processo consolidado gera receio, mas a verdade é que manter a VAN bancária hoje é uma decisão de alto custo e baixo retorno. Existem três fatores críticos que tornam esse modelo obsoleto para o varejo de grande volume: a latência, o custo por tráfego e a falta de inteligência de dados.

Vamos entender melhor?

A latência de D+1 em um mundo de tempo real

Com a chegada do Pix e das carteiras digitais, o dinheiro se move instantaneamente. No entanto, a VAN continua operando na lógica do “dia seguinte”.

Dessa maneira, esperar o processamento de um lote para saber se um cliente pagou um boleto ou se uma taxa de cartão foi cobrada corretamente impede que o gestor tenha uma visão real da liquidez. Você está sempre olhando para o passado, tentando gerir o futuro.

O que na prática, na lógica atual de gestão financeira de grandes empresas já não vem funcionando de forma tão eficiente.

O custo do “pedágio” digital

As redes de VAN costumam cobrar por volume de dados transmitidos (geralmente por kilobytes ou por número de registros).

Para um varejista que processa milhões de transações, esse custo transacional torna-se uma despesa fixa pesada e, muitas vezes, difícil de auditar. É um pedágio caro que não oferece nenhuma análise inteligente; ele apenas “transporta” o dado de um ponto ao outro, sem agregar valor à decisão financeira.

Falta de inteligência de dados financeiros

Como mencionamos, a VAN oferece a transferência dos dados, mas sem uma conexão e tratamento. Assim, é necessário tabulação e análise por parte da equipe interna. Ou seja, mais uma tarefa manual em um processo semi-automatizado.

YfinaPay: a ruptura necessária para o varejo inteligente

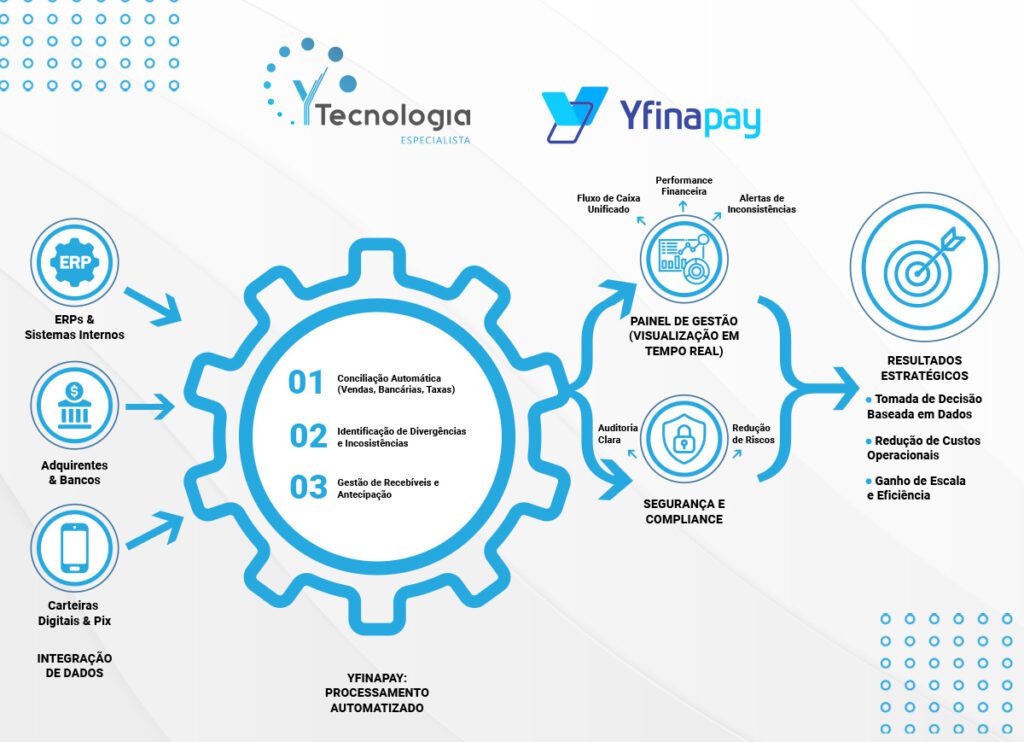

A YTecnologia compreendeu que o grande varejo precisa ir além de soluções que funcionam como transportadores de arquivos, pois o gargalo é de conectividade inteligente e direta.

Desse modo, o YfinaPay foi desenvolvido para ser o sucessor tecnológico da VAN bancária, substituindo a troca lenta de arquivos por integrações via API (application programming interface).

Ao contrário da VAN, o YfinaPay conecta seu ecossistema financeiro diretamente aos bancos e adquirentes. Isso elimina o intermediário físico da rede e permite que a comunicação ocorra em milissegundos.

Sabemos que, no seu dia a dia, a diferença entre saber sua posição de caixa às 8h da manhã ou às 16h da tarde pode significar o fechamento de um investimento melhor ou a economia em juros de antecipação.

E sim, o YfinaPay entrega isso: o que seria um processamento de horas, torna-se minutos.

Pense na sua equipe financeira hoje. Quantas horas eles passam “subindo” e “baixando” arquivos? Quantas vezes a frustração de uma conciliação que não bate gerou um clima de tensão no escritório?

O YfinaPay devolve a dignidade ao trabalho do analista financeiro. Ao automatizar a parte técnica e massiva, sua equipe passa a atuar como analistas de dados e estrategistas, focando em otimizar as margens e reduzir perdas, deixando que o sistema cuide da burocracia digital.

Funcionalidades que redefinem a automação financeira

O YfinaPay entrega camadas de auditoria e controle que eram impossíveis no modelo de lotes. Para uma grande empresa, essas funcionalidades representam uma blindagem contra erros e fraudes.

Veja como funciona seu sistema completo:

Conciliação bancária e de cartões automatizada

O sistema realiza o cruzamento imediato entre o que foi vendido, o que foi registrado no ERP SAP e o que realmente caiu na conta bancária. Se houver qualquer divergência, o YfinaPay aponta o erro na hora. Você não precisa mais esperar o final do mês para descobrir que uma adquirente aplicou uma taxa errada em uma determinada bandeira de cartão.

Gestão multimeios e unificação de dados

No varejo de grande escala, é comum lidar com múltiplos CNPJs e dezenas de contas bancárias. O YfinaPay consolida todas essas informações em um único painel visual.

Isso significa que você, como gestor, tem o poder de visualizar a saúde financeira de todo o seu grupo econômico em uma única tela, sem precisar consolidar planilhas manualmente.

Monitoramento preventivo de inconsistências

Diferente da VAN, que apenas aceita ou rejeita um arquivo, o YfinaPay analisa o conteúdo. Ele identifica padrões de erro antes que eles se tornem problemas financeiros reais.

É uma camada de segurança ativa que protege o fluxo de caixa da empresa contra falhas operacionais que, no volume do varejo, podem somar prejuízos de milhares de reais ao final de cada ciclo.

Vantagens operacionais e o ROI da transição

Muitos gestores adiam a saída da VAN bancária por medo da complexidade da migração. No entanto, o custo da inércia é muito maior do que o custo da mudança. As vantagens de migrar para o YfinaPay são percebidas em três frentes principais:

- Redução de custos fixos: A eliminação das taxas de tráfego de dados da VAN e a redução de erros manuais geram uma economia direta no OPEX (operational expenditure) do departamento financeiro.

- Escalabilidade real: Sua empresa pode dobrar o número de transações sem precisar contratar novos analistas. O sistema absorve o volume de forma nativa e eficiente.

- Segurança e governança: A automação reduz a manipulação humana de dados sensíveis. Menos mãos tocando nos arquivos significam menos chances de fraudes e mais transparência para auditorias externas.

Revolucione sua gestão com o fim da VAN bancária: seu próximo passo com a YTecnologia

O cenário de negócios não perdoa empresas que se apegam a ferramentas ultrapassadas. A VAN bancária teve sua importância, mas a era da agilidade exige soluções que eliminem barreiras, não que as criem.

Desse modo, a YTecnologia, oferece o YfinaPay como a chave para uma gestão financeira verdadeiramente automatizada, segura e escalável.

Chegou a hora de transformar seu departamento financeiro de um centro de custos operacionais em uma unidade de inteligência estratégica. Liberte seu time das amarras dos arquivos CNAB manuais e tome o controle total sobre sua liquidez e rentabilidade.

Gostaria de ver como o YfinaPay pode substituir sua VAN bancária e reduzir seus custos operacionais na prática?

Agende agora uma demonstração com os especialistas da YTecnologia e descubra o futuro da gestão financeira.