O chargeback é um dos principais desafios silenciosos enfrentados por empresas do varejo, especialmente em um cenário cada vez mais digital e orientado por múltiplos meios de pagamento.

Além disso, com o crescimento das transações online e a diversificação dos canais de venda, o risco de contestação de pagamentos aumentou significativamente, impactando diretamente o fluxo de caixa e a previsibilidade financeira.

Nesse sentido, compreender como o chargeback funciona, quais são seus riscos operacionais e, principalmente, como evitá-lo, tornou-se uma prioridade estratégica para gestores financeiros e de tecnologia.

Ao longo deste artigo, você vai entender como estruturar uma operação mais segura e eficiente, reduzindo perdas e fortalecendo o controle financeiro da sua empresa.

Leia a seguir!

O que é chargeback e por que ele acontece?

O chargeback é o processo de contestação de uma transação financeira realizada por cartão de crédito ou débito, no qual o cliente solicita o cancelamento do pagamento diretamente à instituição financeira emissora do cartão.

Em outras palavras, trata-se de uma reversão do valor pago, geralmente motivada por suspeita de fraude, erro operacional ou insatisfação com a compra.

Na prática, o fluxo ocorre da seguinte forma: o cliente identifica uma cobrança que considera indevida, entra em contato com o banco ou operadora do cartão e solicita a contestação. A partir disso, o valor é temporariamente estornado enquanto a transação passa por análise.

Esse movimento, embora legítimo em muitos casos, abre espaço para diferentes cenários problemáticos. Por exemplo, um consumidor pode alegar não reconhecer uma compra realizada online, quando, na verdade, houve uso indevido dos seus dados por terceiros.

Por outro lado, também existem casos de “fraude amigável”, em que o próprio cliente realiza a compra e posteriormente contesta o pagamento.

O impacto disso no ambiente empresarial é direto: perda de receita, custos operacionais adicionais e desgaste com intermediadores financeiros.

Como funciona o processo de chargeback na prática?

Para entender o impacto real das contestações de compra, é importante analisar o seu ciclo operacional dentro do varejo.

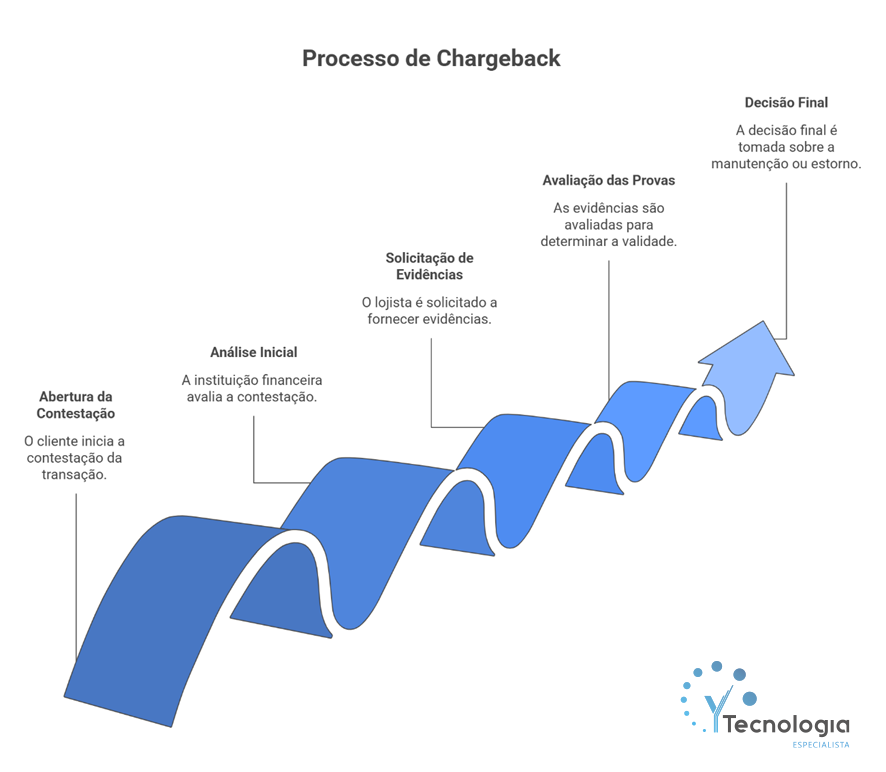

Quando uma contestação é iniciada, o banco emissor notifica a adquirente, que por sua vez comunica a empresa responsável pela venda. A empresa precisa então apresentar evidências de que a transação foi legítima, como comprovantes de entrega, autenticação do cliente ou registros da operação.

Caso não consiga comprovar a validade da transação dentro do prazo estipulado, o valor é definitivamente estornado ao cliente.

Esse processo envolve diferentes etapas:

Além disso, cada etapa exige tempo, recursos e integração entre sistemas. Em operações de grande volume, como no varejo, esse processo pode se tornar altamente complexo, especialmente quando não há automação ou visibilidade centralizada.

Quais são os principais riscos do chargeback para o varejo?

Embora muitas empresas tratem as contestações de compra como um evento pontual, o acúmulo dessas ocorrências pode gerar consequências estruturais relevantes.

Veja:

Impacto direto no fluxo de caixa

Cada chargeback representa uma saída inesperada de recursos. Além disso, como muitas vezes ocorre semanas após a venda, ele compromete o planejamento financeiro e a previsibilidade de receitas.

Por exemplo, uma empresa que opera com margens apertadas pode enfrentar dificuldades para honrar compromissos ao sofrer múltiplos estornos em um curto período.

Custos operacionais e retrabalho

A gestão de chargebacks exige análise manual, envio de documentos e acompanhamento de processos.

Nesse sentido, equipes financeiras acabam dedicando tempo significativo a atividades reativas, ao invés de atuar de forma estratégica.

Risco de penalizações por adquirentes

Altos índices de reversão de pagamento podem levar a penalizações por parte das operadoras de cartão, incluindo multas e até restrições operacionais. Isso porque o mercado entende que a empresa apresenta fragilidades em seus processos de segurança.

Danos à reputação

Além do impacto financeiro, há também um efeito reputacional. Empresas com alto volume de contestação podem ser vistas como pouco confiáveis, tanto por consumidores quanto por parceiros financeiros.

Principais causas de chargeback nas empresas

Para estruturar uma estratégia eficaz de prevenção, é fundamental entender as origens mais comuns do problema.

Vamos conferi-las?

- Fraudes com cartão de crédito: uma das principais causas envolve o uso indevido de dados de cartão, geralmente obtidos por vazamentos ou ataques cibernéticos. Nesse cenário, o consumidor legítimo contesta a compra ao identificar uma transação não reconhecida.

- Falhas operacionais: erros no processamento de pagamentos, duplicidade de cobranças ou inconsistências no sistema podem gerar contestação legítima por parte do cliente.

- Problemas na entrega ou serviço: atrasos, produtos divergentes ou falhas na prestação de serviço também motivam chargebacks. Nesses casos, o problema não está na transação em si, mas na experiência do cliente.

- Falta de controle e rastreabilidade: empresas que operam com processos descentralizados e pouca integração entre sistemas têm mais dificuldade em comprovar a legitimidade das transações, aumentando o risco de perda em disputas.

Como evitar chargeback no varejo de forma estratégica

Evitar chargebacks não depende de uma única ação, mas sim da construção de uma operação segura, integrada e orientada por dados.

Por isso, sintetizamos algumas ações que podem ajudar. Confira:

Estruture processos de validação robustos

Antes de aprovar uma transação, é essencial validar informações como identidade do cliente, histórico de compras e padrões de comportamento. Isso reduz significativamente o risco de fraude.

Invista em automação financeira

Processos manuais são mais suscetíveis a erros. Ao automatizar conciliações, validações e registros de transações, a empresa reduz falhas operacionais e ganha agilidade na gestão.

Tenha visibilidade em tempo real das transações

A capacidade de monitorar pagamentos e recebimentos em tempo real permite identificar inconsistências rapidamente, evitando que problemas evoluam para essas contestações.

Centralize a gestão financeira

Sistemas descentralizados dificultam o controle e aumentam o risco de inconsistências. Nesse sentido, operar com uma plataforma integrada ao ERP é fundamental para garantir rastreabilidade e governança.

Fortaleça a segurança da informação

A proteção de dados financeiros deve ser tratada como prioridade. Isso inclui uso de criptografia, controle de acessos e monitoramento contínuo do ambiente de TI.

O papel da tecnologia na prevenção de chargebacks

À medida que o volume de transações cresce, torna-se inviável depender apenas de processos manuais para garantir segurança e controle.

Nesse contexto, a tecnologia assume um papel central ao permitir:

- Integração entre sistemas financeiros e bancários;

- Automação da conciliação de pagamentos;

- Monitoramento contínuo de transações;

- Redução de erros operacionais;

- Aumento da rastreabilidade e auditabilidade.

Além disso, soluções modernas conectadas ao ecossistema de Open Finance eliminam a dependência de arquivos manuais, que frequentemente são pontos de falha e vulnerabilidade.

Como o Yfinapay fortalece a segurança e reduz chargebacks

Para empresas que operam com SAP e lidam com alto volume de transações, o Yfinapay surge como uma camada estratégica de proteção e eficiência financeira.

Construído sobre o SAP BTP, o Yfinapay conecta a tesouraria diretamente ao ecossistema bancário via APIs, eliminando processos manuais e descentralizados.

Veja algumas funcionalidades que aumentam essa segurança:

Criptografia e proteção de dados

A solução utiliza padrões avançados de criptografia, garantindo confidencialidade, integridade e autenticidade das informações financeiras. Isso reduz drasticamente o risco de vazamentos e fraudes que podem gerar chargebacks.

Conciliação bancária em minutos

Ao automatizar a conciliação entre extratos bancários e registros no ERP, o Yfinapay elimina inconsistências e retrabalho, permitindo que a equipe financeira identifique rapidamente qualquer divergência.

Gestão integrada de pagamentos

Com controle centralizado e fluxos de aprovação estruturados, a empresa reduz falhas operacionais e aumenta a confiabilidade das transações.

Visibilidade total do fluxo financeiro

A integração com múltiplos bancos via Open Finance permite uma visão consolidada e em tempo real do caixa, facilitando a tomada de decisão e a prevenção de riscos.

Reduza chargebacks e fortaleça sua operação financeira com a YTecnologia

O chargeback não deve ser tratado apenas como um problema operacional, mas como um indicador de maturidade dos processos financeiros e de segurança da empresa.

À medida que o varejo se torna mais digital e integrado, a necessidade de controle, automação e proteção de dados se intensifica. Nesse cenário, empresas que investem em tecnologia e estruturam processos sólidos conseguem não apenas reduzir perdas, mas também ganhar eficiência e competitividade.

A YTecnologia atua exatamente nesse ponto de transformação, conectando estratégia financeira, automação e segurança dentro do ecossistema SAP. Com o Yfinapay, sua empresa deixa de operar de forma reativa e passa a ter controle total sobre pagamentos, conciliações e riscos.

Se o objetivo é proteger o fluxo de caixa e evoluir a gestão financeira com segurança e inteligência, o próximo passo é estruturar essa base tecnológica de forma consistente.

👉Fale com nossos especialistas e veja na prática.

FAQ — Perguntas frequentes sobre chargeback no varejo

1. Qual a diferença entre chargeback por fraude e chargeback por falha operacional e como isso impacta a defesa da empresa?

A distinção entre esses dois cenários é crítica, pois define completamente a estratégia de resposta da empresa.

No chargeback por fraude, o titular do cartão não reconhece a transação, geralmente por uso indevido dos dados.

Nesse caso, a empresa precisa comprovar a legitimidade da operação por meio de autenticações, registros de IP, histórico de compra e validações antifraude.

Por outro lado, no chargeback por falha operacional, a contestação ocorre por erros internos, como cobrança duplicada, divergência no produto ou problemas na entrega. Aqui, não se trata de provar autenticidade, mas sim de corrigir uma falha de processo.

Na prática, empresas com baixa rastreabilidade e dados descentralizados enfrentam dificuldades em ambos os cenários. Isso porque não conseguem reunir evidências rapidamente nem identificar a origem do problema.

Nesse sentido, soluções integradas ao ERP, como as discutidas em conteúdos sobre conciliação e automação financeira da YTecnologia, tornam-se essenciais para estruturar uma defesa consistente e reduzir perdas.

2. Como o chargeback se relaciona com outras fraudes financeiras, como boleto falso e inconsistências em pagamentos?

O chargeback raramente é um problema isolado. Na maioria dos casos, ele está inserido em um contexto mais amplo de vulnerabilidades financeiras, que incluem fraudes como boleto falso, falhas em conciliação e inconsistências no processamento de pagamentos.

Por exemplo, uma empresa que não possui validação automatizada de dados pode sofrer tanto com pagamentos indevidos quanto com contestação de transações legítimas. Isso acontece porque a ausência de controle e auditoria abre brechas em diferentes etapas do fluxo financeiro.

Além disso, a falta de integração entre sistemas dificulta a identificação de padrões suspeitos, o que aumenta a exposição a múltiplos tipos de fraude simultaneamente.

Por esse motivo, a abordagem mais eficaz não é tratar cada problema separadamente, mas sim estruturar uma camada de segurança transversal, que envolva automação, validação e rastreabilidade, exatamente como proposto nas soluções da YTecnologia.

3. Em operações de alto volume, como equilibrar experiência do cliente e prevenção de chargebacks?

Esse é um dos principais dilemas do varejo moderno. Por um lado, aumentar as camadas de validação pode reduzir fraudes. Por outro, processos muito rígidos podem gerar fricção e impactar a conversão de vendas.

A solução está no uso inteligente de dados e automação. Em vez de aplicar regras genéricas para todos os clientes, empresas mais maduras utilizam análise comportamental e histórico transacional para ajustar o nível de validação conforme o risco da operação.

Por exemplo, um cliente recorrente, com padrão de compra consistente, pode passar por um fluxo mais simplificado. Já uma transação fora do padrão pode acionar verificações adicionais automaticamente.

Esse tipo de abordagem só é viável quando a empresa possui visibilidade integrada das transações e capacidade de processamento em tempo real. Sem isso, a tendência é operar no extremo: ou com excesso de bloqueios, ou com exposição elevada a chargebacks.

4. Como a conciliação bancária automatizada ajuda, na prática, a reduzir chargebacks?

A conciliação bancária automatizada atua diretamente na prevenção de falhas que frequentemente resultam em chargebacks, especialmente aqueles relacionados a erros operacionais.

Quando realizada manualmente, a conciliação está sujeita a atrasos, inconsistências e falhas humanas. Isso pode levar, por exemplo, a cobranças duplicadas, baixa incorreta de pagamentos ou dificuldade em comprovar uma transação legítima durante uma contestação.

Ao automatizar esse processo, a empresa passa a ter uma correspondência precisa entre o que foi registrado no ERP e o que efetivamente ocorreu no banco, em tempo quase real. Dessa forma, qualquer divergência é identificada rapidamente, antes que evolua para uma contestação formal.

Além disso, em casos de disputa, a disponibilidade imediata de dados confiáveis e auditáveis aumenta significativamente as chances de reversão do chargeback.

Esse nível de controle, conforme explorado em conteúdos da YTecnologia sobre gestão financeira integrada, transforma a conciliação de uma atividade operacional em um pilar estratégico de segurança e governança.