Internet banking empresarial transformou a forma como empresas operam suas finanças nas últimas duas décadas. Transferências, pagamentos, consulta de extratos e investimentos passaram a ser feitos sem a necessidade de ir à agência, algo que, até pouco tempo atrás, era impensável.

Mas a pergunta que começa a surgir nos bastidores do varejo é outra: o internet banking empresarial ainda é suficiente para sustentar operações financeiras complexas, distribuídas e em escala?

Neste artigo, você vai entender o que é internet banking empresarial, como funciona, suas principais funcionalidades e, sobretudo, onde estão seus gargalos no contexto atual.

Ao final, vamos refletir sobre a evolução desse modelo e o que já está sendo adotado por empresas que buscam eficiência real em tesouraria. Vamos lá?

O que é internet banking empresarial?

O internet banking empresarial é a versão corporativa dos serviços bancários online. Desse modo, permite que empresas, de microempreendedores a grandes corporações, realizem operações financeiras por meio de uma plataforma digital disponibilizada pela instituição bancária.

Na prática, trata-se de um ambiente web ou aplicativo que centraliza serviços como pagamentos, transferências, consulta de saldos, investimentos e contratação de crédito.

Se pensarmos no contexto histórico, o internet banking representou um salto relevante na modernização do sistema financeiro. Pois reduziu deslocamentos físicos, diminuiu dependência de atendimento presencial e trouxe agilidade às rotinas administrativas.

Assim, para uma empresa do varejo com dezenas de lojas, por exemplo, a possibilidade de acompanhar saldos em tempo real e realizar pagamentos eletrônicos foi, durante anos, um diferencial competitivo.

Contudo, à medida que a operação cresce, múltiplos CNPJs, diferentes bancos, alto volume de transações diárias, passando a necessitar controles paralelos, planilhas auxiliares e processos manuais de conciliação.

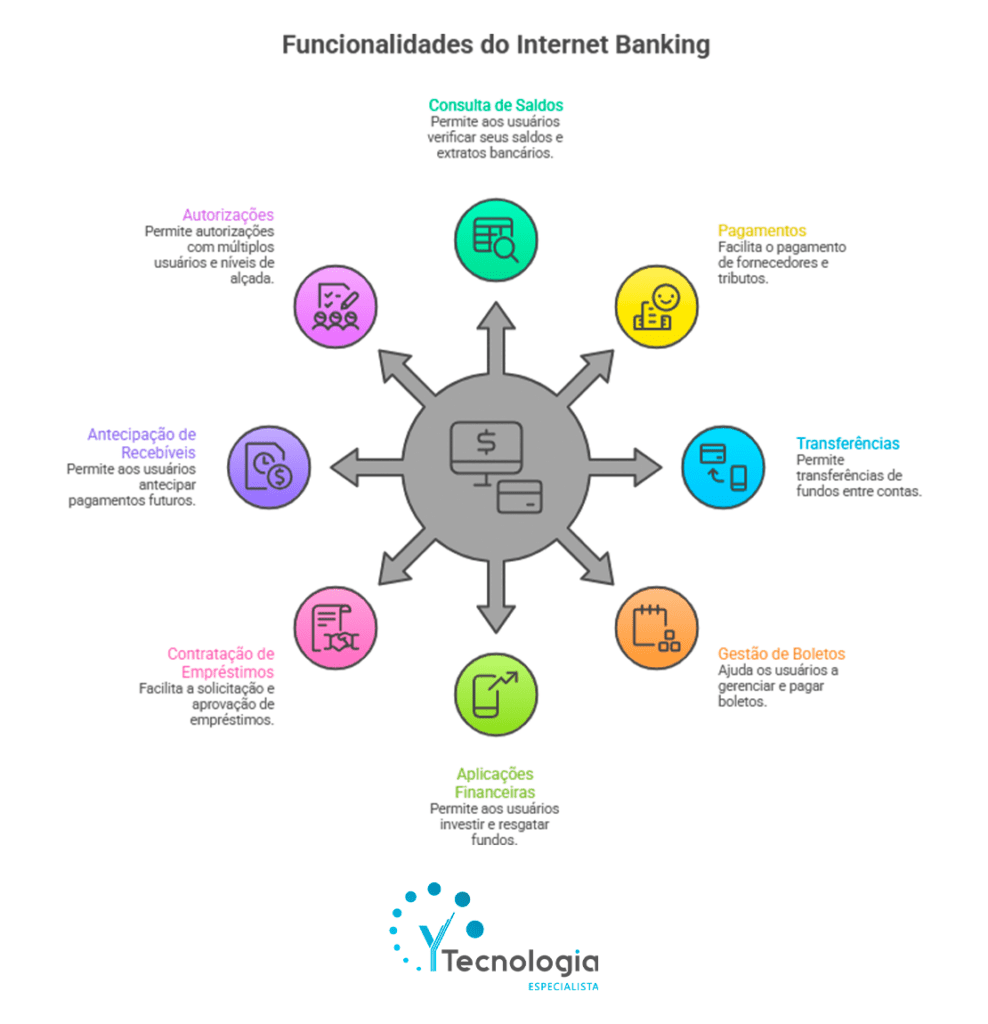

Quais as funcionalidades do internet banking para empresas?

O internet banking empresarial oferece um conjunto amplo de serviços. Em geral, ele contempla:

- Consulta de saldos e extratos bancários;

- Pagamentos de fornecedores e tributos;

- Transferências entre contas (TED, DOC, Pix);

- Gestão de boletos;

- Aplicações financeiras e resgates;

- Contratação de empréstimos;

- Antecipação de recebíveis;

- Autorizações com múltiplos usuários e níveis de alçada.

Essas funcionalidades atendem às necessidades básicas e intermediárias de gestão financeira. Entretanto, é importante destacar que elas operam dentro do ambiente do banco e não dentro do ERP da empresa.

E é exatamente aí que começam os desafios estruturais.

Como funciona o internet banking PJ na prática?

O funcionamento do internet banking empresarial é relativamente simples: a empresa acessa o portal do banco com login e senha (ou certificado digital), navega pelas funcionalidades disponíveis e executa as operações necessárias.

Assim, dentro de uma rotina operacional fixa, o fluxo tende a seguir esta lógica:

- O time financeiro acessa o ERP para gerar arquivos de pagamento (como CNAB);

- Esses arquivos são exportados;

- Em seguida, são importados manualmente no internet banking;

- Após processamento, o banco disponibiliza arquivos de retorno;

- Esses arquivos precisam ser baixados e reimportados no ERP para conciliação.

Percebe o volume de etapas? Cada uma delas envolve intervenção humana. Além disso, gestores utilizam o internet banking para:

- Consultar extratos e verificar saldos diários;

- Realizar aplicações financeiras de curto prazo;

- Executar transferências intercompany;

- Solicitar linhas de crédito ou antecipação de recebíveis;

- Monitorar entradas via Pix.

Embora funcional, esse modelo é fragmentado. Ele exige múltiplos acessos, múltiplas validações e, muitas vezes, múltiplos bancos. Em operações complexas, isso gera retrabalho, risco operacional e pouca visibilidade consolidada.

Internet banking ainda é moderno para empresas?

Durante muito tempo, sim. Hoje, a resposta depende do nível de maturidade financeira da empresa. Pois:

O limite da interface manual

O internet banking foi concebido como uma interface para interação humana com o banco. Ou seja, não foi desenhado para integração sistêmica profunda. Isso significa que ele depende da ação do usuário para praticamente tudo.

Em empresas com grande volume transacional, isso gera gargalos claros:

- Processos manuais repetitivos;

- Dependência de arquivos;

- Baixa rastreabilidade integrada;

- Conciliação financeira morosa;

- Risco elevado de erro operacional.

Você sabia que boa parte dos problemas de divergência financeira em grandes empresas nasce justamente da desconexão entre ERP e banco?

A nova lógica do mercado financeiro

Com a consolidação do Open Banking e do Open Finance no Brasil, a dinâmica mudou. Assim, a comunicação entre sistemas passou a ser possível via APIs, permitindo integração direta entre ERP e instituições financeiras.

Isso elimina etapas intermediárias e reduz drasticamente a dependência de arquivos.

Nesse sentido, o internet banking deixa de ser protagonista e passa a ser um canal complementar, muitas vezes utilizado apenas para contingência.

Desafios e gargalos do internet banking para grandes empresas

É importante reconhecer os avanços que o internet banking trouxe. Contudo, para grandes operações varejistas, alguns desafios se tornaram evidentes:

Fragmentação de informações

Empresas que operam com múltiplos bancos precisam acessar diferentes plataformas para consolidar dados. Isso dificulta uma visão estratégica do caixa.

Dependência de arquivos CNAB

A geração, envio e retorno de arquivos é um processo sensível a falhas. Qualquer inconsistência pode impactar pagamentos, conciliações e fluxo de caixa.

Baixa automação ponta a ponta

Embora o internet banking seja digital, ele não é totalmente automatizado. A interação humana ainda é obrigatória em diversas etapas críticas.

Risco operacional elevado

Quanto mais intervenção manual, maior a probabilidade de erro. E, em operações de alto volume, pequenos erros podem se transformar em grandes impactos financeiros.

A evolução além do internet banking empresarial

Se o internet banking representou a digitalização do acesso ao banco, a nova fase representa a integração nativa entre sistemas.

Nesse sentido, com open finance via API, ao invés de acessar o banco por uma interface web, as empresas passam a conectar seus ERPs diretamente às instituições financeiras por meio de APIs com plataformas como o YfinaPay com integração ao ecossistema SAP.

Isso significa:

- Consulta de saldo em tempo real dentro do ERP;

- Envio de pagamentos sem exportação de arquivos;

- Recebimento automático de retornos;

- Conciliação integrada;

- Redução drástica de retrabalho.

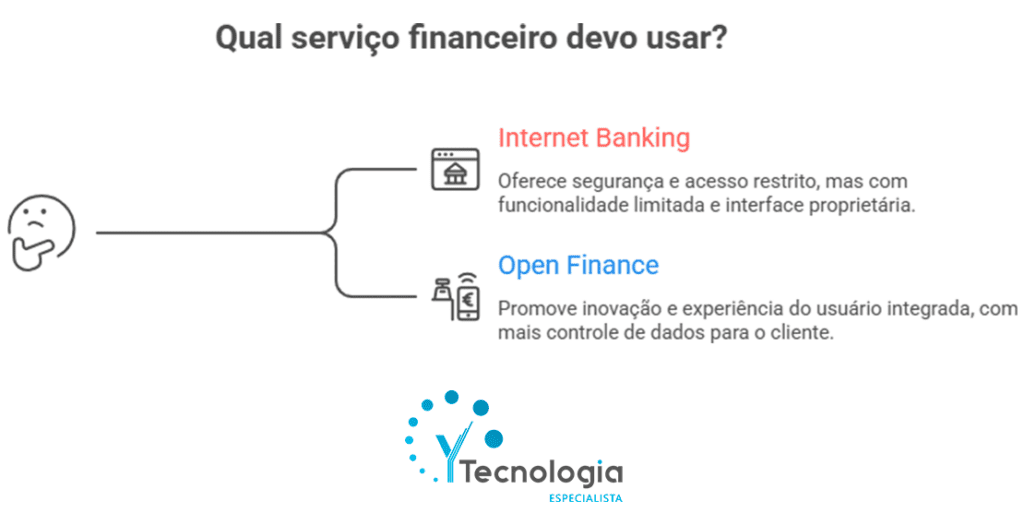

Veja algumas das diferenças de modo resumido:

Internet banking corporativo e YTecnologia: qual o próximo passo?

O internet banking empresarial continua sendo utilizado por grande parte do mercado. Contudo, empresas que buscam eficiência operacional e governança robusta já estão migrando para modelos mais integrados.

É nesse contexto que entra a expertise da YTecnologia.

YfinaPay como evolução do modelo tradicional

O YfinaPay foi concebido para operar dentro do ecossistema SAP, eliminando a dependência de arquivos CNAB e conectando diretamente o ERP às instituições financeiras por meio de APIs.

Desse modo, isso significa que as operações que antes exigiam:

- Exportação de arquivos;

- Upload manual no internet banking;

- Download de retornos;

- Reprocessamento no ERP.

Passam a ocorrer de forma integrada, automatizada e rastreável.

Além disso, a arquitetura baseada em SAP BTP e modelo Clean Core garante inovação sem comprometer a estabilidade do ERP SAP algo essencial para grandes empresas do varejo.

Você percebe como o debate deixa de ser “usar ou não internet banking” e passa a ser “como integrar banco e ERP de forma inteligente”?

Internet banking empresarial com YTecnologia: evolua sua gestão financeira

O internet banking empresarial foi um marco na digitalização das finanças corporativas. Afinal, trouxe agilidade, reduziu burocracias e modernizou processos.

Entretanto, o cenário atual exige mais do que acesso online. Pois exige integração, automação, rastreabilidade e visão consolidada de caixa.

Para empresas do varejo com alta complexidade operacional, depender exclusivamente do internet banking pode significar manter gargalos invisíveis que impactam eficiência e governança.

Se o seu desafio hoje é reduzir riscos, eliminar retrabalho e integrar banco e ERP de forma estruturada, talvez seja o momento de olhar além do modelo tradicional.

Conheça o YfinaPay e descubra como a YTecnologia pode apoiar a evolução da sua tesouraria para um padrão verdadeiramente integrado e orientado a dados.